De datalink van Equifax was schokkend om verschillende redenen Equihax: een van de meest calamitische inbreuken aller tijden Equihax: een van de meest calamitische inbreuken aller tijden De schending van Equifax is de gevaarlijkste en beschamende inbreuk op de beveiliging aller tijden. Maar weet jij alle feiten? Ben je getroffen? Wat kun je eraan doen? Ontdek hier. Lees verder . Voor veel mensen illustreerde Equifax perfect een groot probleem met persoonlijke en privé gegevensbescherming. Een bureau dat alleen bestaat om diep persoonlijke kredietinformatie te verzamelen, is tekortkoming. En nogmaals, in de nasleep wordt de herstelsite omgeleid naar een kwaadwillende pagina.

We zouden de hele dag over Equifax kunnen blijven praten. Maar op dit moment is het tijd om vooruit te kijken naar de lessen die we kunnen leren. Sterker nog, we kunnen praten over de technologie die een einde zal maken aan nog een Equifax-achtig gegevensverlies. Hoe controleren of uw gegevens gestolen zijn in de inbreuk op Equifax Hoe controleert u of uw gegevens gestolen zijn in de Equifax Breach-nieuws dat net is opgedoken Equifax-datalek die invloed heeft op maximaal 80 procent van alle Amerikaanse creditcardgebruikers. Ben je een van hen? Hier is hoe te controleren. Lees verder .

Dit artikel gaat onderzoeken hoe de blockchain en decentralisatie van kredietbeoordelaars ons veilig zullen houden.

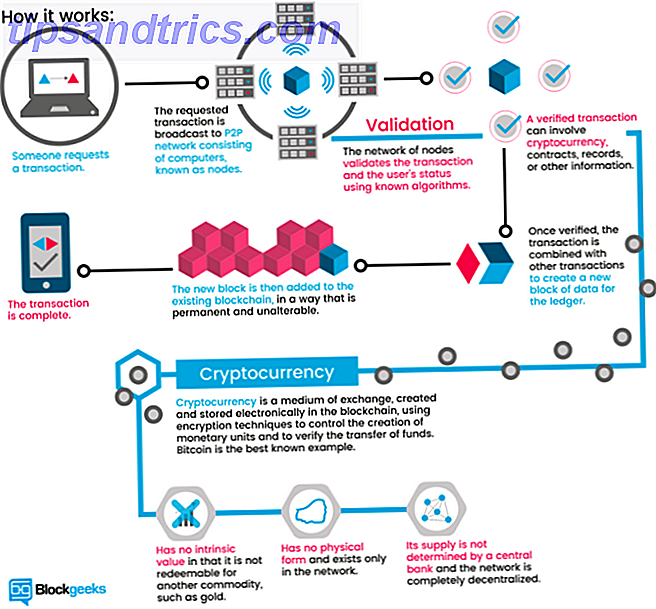

Wat is de Blockchain?

De blockchain is de technologie die cryptocurrencies onderbouwt Hoe Bitcoin's blockchain de wereld veiliger maakt Hoe Bitcoin's blockchain de wereld veiliger maakt Bitcoins grootste nalatenschap zal altijd zijn blockchain zijn en dit magnifieke stukje technologie zal de wereld revolutioneren op een manier die we altijd dacht onwaarschijnlijk ... tot nu toe. Meer lezen (opmerkelijke voorbeelden zijn Bitcoin en Ethereum Is er ooit een veilige tijd om te investeren in Bitcoin of Ethereum? Is er ooit een veilige tijd om te investeren in Bitcoin of Ethereum? Er zal altijd een zekere mate van risico zijn wanneer u "investeert" in Bitcoin, Ethereum of een andere vorm van cryptocurrency, maar dat risico kan worden beheerd. Hier is hoe het te doen. Lees meer). Uiterst eenvoudig verklaard, de blockchain is een transactiepost voor digitale transacties. Wanneer een transactie plaatsvindt, wordt deze in een blok opgeslagen. Het blok wordt uitgezonden naar een netwerk dat de transactie verifieert en het blok toevoegt aan de keten. Netwerkverificatie houdt op dat dezelfde transactie twee keer plaatsvindt en voorkomt dat cryptocurrency twee keer wordt uitgegeven.

De onderstaande illustratie van Blockgeeks biedt een geweldige visuele gids voor hoe blockchain werkt:

De blockchain is revolutionair. Maar misschien is de grootste positieve blockchain het gebruik ervan bij het verminderen van fraude. 5 Common Cryptocurrency Scams en hoe deze te vermijden 5 Common Cryptocurrency Scams en hoe deze te vermijden Als u geïnteresseerd bent om te investeren in de ietwat riskante wereld van cryptocurrency, zijn er een paar veel voorkomende zwendel waarvan je op de hoogte moet zijn. Hier leest u hoe u voorkomt dat u betrapt wordt. Lees verder .

Waarom kredietinstellingen niet langer geschikt zijn voor het doel

Een kredietinstelling bestaat uitsluitend om financiële transacties bij te houden die gekoppeld zijn aan een identiteit. Ze zijn in wezen een reputatieservice die andere financiële instellingen kunnen vragen als je een goed vooruitzicht bent (of niet). Een regulier kredietinstituut heeft verschillende problemen (veel van deze instellingen staan tegenover alle grote instellingen voor gegevensverzameling).

Gecentraliseerde databases bevatten bijvoorbeeld een enorme hoeveelheid persoonlijk identificeerbare gegevens. Zoals we bij talloze gelegenheden hebben gezien, is het een kwestie van wanneer - niet als - een inbreuk zal plaatsvinden. (Hoe u uw tegoed kunt bevriezen om identiteitsdiefstal te voorkomen!) Hoe identiteitsdiefstal te voorkomen door uw krediet te bevriezen Identiteitsdiefstal voorkomen door uw krediet te bevriezen Uw persoonlijke gegevens zijn aangetast, maar uw identiteit nog niet gestolen. Is er iets dat u kunt doen om Uw risico's verminderen? Nou, u zou kunnen proberen uw krediet te bevriezen - hier is hoe. Lees meer)

Bovendien is de Amerikaanse identificatiemethode bij uitstek - socialezekerheidsnummers - gebonden aan een uiterst eenvoudige numerieke reeks. Socialezekerheidsnummers zijn al lange tijd niet echt veilig en waren nooit bedoeld om op deze manier te gebruiken. Bovendien is het in wezen een onveranderlijk wachtwoord dat aan uw naam is gekoppeld. Hoe houden websites uw wachtwoorden veilig? Hoe houden websites uw wachtwoorden veilig? Met regelmatige online geconstateerde beveiligingslekken maakt u zich ongetwijfeld zorgen over de manier waarop websites voor uw wachtwoord zorgen. In feite, voor gemoedsrust, is dit iets dat iedereen moet weten ... Lees meer tot het einde der tijden (of de dood, wat het eerst komt).

Het gebruik van een gedecentraliseerd blockchain-netwerk zou onze relatie met privégegevens volledig veranderen. Vijf manieren om ervoor te zorgen dat uw persoonlijke gegevens veilig blijven Vijf manieren om ervoor te zorgen dat uw persoonlijke gegevens veilig blijven Uw gegevens zijn u. Of het nu gaat om een verzameling gemaakte foto's, afbeeldingen die je hebt ontwikkeld, verslagen die je hebt geschreven, verhalen die je hebt bedacht of muziek die je hebt verzameld of gecomponeerd, het vertelt een verhaal. Bescherm het. Read More, evenals de bureaus die erom vragen zonder een beroep te doen op gebruikers om het te veranderen. (Iedereen heeft een kredietdossier, of je nu hebt gesolliciteerd of niet.) Kredietbeoordelaars spelen wel degelijk een belangrijke rol in de samenleving, maar zijn sinds de oprichting vrijwel onaangetast (Equifax werd opgericht in 1899). Als hun enige rol een gewaardeerde historische financiële partner is, die niet wil innoveren en onze privégegevens in het proces verliest, is het dan niet tijd voor verandering?

Gedecentraliseerde Blockchain Credit Checking

Blockchain is een van de belangrijkste modewoorden van 2017. Naast cryptocurrency, Bitcoin en ICO's, ontvangt blockchain-technologie een aanzienlijke hoeveelheid pers. Het is voornamelijk om de juiste redenen. Een netwerk dat transparantie bevordert, schaalbaar is en van toepassing is op een groot aantal dagelijkse instellingen, is een game changer. Maar hoe zou een blockchain-gebaseerd kredietagentschap werken?

Om te beginnen zou een gedecentraliseerd blockchain-gebaseerd kredietagentschap de macht teruggeven aan aanvragers. Momenteel wordt alle accountinformatie opgeruimd met weinig verhaal. Kredietagentschappen zien bedrijven als klanten. Gebruikers zijn slechts een numerieke bijzaak.

Gebruikers kunnen uitdrukkelijke toestemming geven om hun gegevens te gebruiken, of verschillende vormen van gegevens aanbieden om hun toepassingen te onderstrepen. Een voorbeeld is het gebruik van sociale media om de kredietwaardigheid te meten. Hoewel we hebben gezien dat verzekeringsmakelaars proberen dit soort gegevens te gebruiken, meestal ten koste van de aanvrager.

Een op een blockchain gebaseerd systeem zou ook meer macht over de transactiegeschiedenis hebben. Aangezien gestandaardiseerde gegevens toegankelijk zijn in realtime query's, worden specifieke momenten uit een geschiedenis eenvoudiger. Bovendien vergroot dit de moeilijkheid om eerdere kredietonzekerheden te verbergen, zoals valse accounts, valse gegevens en valse identiteiten.

Slimme contracten zijn een andere optie. Op een basisniveau is een slim contract een computerprogramma of een algoritme dat een contract mogelijk maakt of afdwingt. Het contract wordt opgeslagen en gevalideerd door de blockchain. Met betrekking tot een kredietkantoor kunnen slimme contracten gedecentraliseerde leningen beveiligen en afdwingen. Gebruikers kunnen hun reputatie spreiden door een breed scala aan digitale accounts te berekenen.

Zal het elk probleem oplossen?

Op het eerste gezicht lijkt het erop dat blockchain-technologie een groot aantal problemen zou oplossen. Maar het is gewoon niet zo eenvoudig als dat. Het decentraliseren van kredietbeoordelingsdatabanken en het introduceren van slimme contracten om het gebruik van leningaanvragen mogelijk te maken, is allemaal goed en wel. Maar in veel gevallen werkt het gewoon niet zoals geadverteerd.

Om te beginnen is blockchain-technologie in de huidige staat niet goed geschikt voor de uitgebreide reeks persoonlijke en privé-identificatiegegevens die vereist zijn voor een kredietbureau. De bovenste gegevenslaag - financiële transacties - zou goed werken. Maar de secundaire laag van raadpleging en privégegevens is niet helemaal klaar om de overgang te maken.

Bovendien zijn slimme contracten niet altijd wat mensen denken. Ze klinken geweldig. Ze zijn tenslotte 'slim'. Maar ze kunnen bepaalde dingen niet doen, en laten je vertrouwelijke gegevens niet verbergen. Zodra het blok met uw gegevens actief is op een open blockchain, is het voor iedereen toegankelijk. Gegevens verbergen, zelfs gecodeerd, in een slim contract, is (althans op dit punt) een moeilijke taak. Er zijn mechanismen in ontwikkeling om dit probleem te bestrijden, maar de huidige beste praktijk is eenvoudigweg het weghouden van die gegevens uit de blockchain.

Gegevensvereisten in balans brengen

De introductie van een open en gemakkelijk toegankelijk dataregister vult echter niet iedereen met blijdschap. Zoals ik hierboven heb gezegd, zouden de gegevens toegankelijk zijn op een gedecentraliseerde blockchain die door iedereen wordt geverifieerd. Dit betekent dat zodra gegevens worden geverifieerd als onderdeel van de keten, het voor iedereen zichtbaar is. Dit creëert een ander probleem.

Veel mensen zijn buitengewoon boos op Equifax omdat ze hun privé-identificatiegegevens lekken naar een nog onbekende hacker of hacker. Maar als er geen sprake was van een datalek, bleven hun privégegevens in theorie veilig, weg van nieuwsgierige blikken. Niet iedereen zal een volledige blockchain downloaden met betrekking tot een kredietbureau. Maar sommige zouden, vooral als een open blockchain wordt gebruikt.

Privé Blockchains

Dit is natuurlijk geen nieuwe vraag over blockchain-technologie. Het is heel goed mogelijk om een private blockchain te bouwen voor het exclusieve gebruik van een organisatie of bedrijf. Een private blockchain wijkt af van de kern van de technologie. In plaats van open te zijn, controleert een organisatie of individu elke toegang strak. In plaats van een volledig netwerk van individuele gebruikers toe te staan transacties te verifiëren, valt de plicht op slechts enkelen.

Privé blockchains zullen in het dagelijks leven snel genoeg voorkomen. Ze zijn van bijzonder belang voor financiële instellingen waarvan de klanten om privacy vragen. Een private blockchain kan op twee manieren werken:

- Volledige privacy: een persoon, entiteit of bedrijf is eigenaar van en beheert de blockchain. Schrijfrechten zijn extreem beperkend en leesrechten zijn tot op zekere hoogte beperkt.

- Consortium: een groep vooraf geselecteerde gebruikers of bedrijven controleren. Gegevens vereisen verificatie door de hele groep (of een percentage) voordat ze aan de blockchain worden toegevoegd.

Dus hoewel het kernidee van een individueel grootboek overblijft, heeft open toegang dit niet. Zoals je in het volgende gedeelte zult zien, werken verschillende organisaties aan privacy- en toegangsproblemen.

Kredietagentschappen en socialezekerheidsnummers

Het is onduidelijk wat de resultaten van het overschakelen naar een op blockchain gebaseerd kredietcontrolesysteem zouden zijn. Voorstanders van blockchaintechnologie zijn overduidelijk optimistisch over een overstap. In een serieus onbekende stappen stappen is te veel voor anderen om te overwegen. Sommige bedrijven maken al de stap naar blockchain-attestdiensten voor identiteitsdragers.

1. Bloom

Bloom is een end-to-end-protocol met een focus op risicobeoordeling en credit scoring. Het heeft tot doel een volledig kredietecosysteem aan te bieden, evenals de mogelijkheid voor voorheen "niet-gekapte" individuen om toegang te krijgen tot krediet. De BloomID staat centraal in dit systeem, waardoor gebruikers een "wereldwijde federatieve identiteit kunnen vestigen met onafhankelijke derde partijen die publiekelijk instaan voor hun identiteitsinformatie en wettelijke status."

Het Bloom-systeem implementeert de beoordeling van veel van de alternatieve gegevensbronnen die we eerder hebben overwogen, waaronder consistente hulpprogramma-betalingen, servicebetalingen, enzovoort. Om meer waarde toe te voegen aan een kredietaanvraag, kunnen gebruikers hun peers 'inzetten', zoals een vorm van mede-ondertekening. Leners die van plan zijn om in gebreke te blijven, doen niet alleen pijn aan hun BloomScore (de Bloom-versie van een credit score), maar ook aan hun vrienden.

Identiteiten worden gemaakt en geverifieerd met real-world bronnen. Het Bloom-netwerk is afhankelijk van gevestigde knooppunten om gebruikersidentiteitsinformatie te verifiëren. Alle vooraf bepaalde knooppunten zijn open en gelijkelijk geverifieerd. Dus hoewel een gebruiker krediet kan aanvragen met behulp van een reeks nepinformatie, is het uiterst onwaarschijnlijk dat deze een bevestiging zou krijgen.

Bloom heeft in november 2017 een ICO gelanceerd om investeerders aan te trekken en het profiel van het platform te vergroten.

2. MicroMoney

MicroMoney streeft ernaar kredietdiensten te verlenen aan de naar schatting 2 miljard mensen zonder bankrekening, verspreid over 100 landen. De dienst is succesvol getest in Cambodja, Myanmar en Thailand en zal binnen drie maanden worden gelanceerd in Indonesië, Sri Lanka en de Filippijnen.

MicroMoney onderscheidt zich van Bloom doordat het hoofddoel is om nieuwe klanten te verbinden met bestaande financiële diensten. Nieuwe klanten kunnen op hun beurt weer verbinding maken met bestaande bedrijven of een eigen beginnen met toegang tot nieuwe kredietlijnen. MicroMoney zal, net als Bloom, een verzoek om een gebruikerskrediet echter waarderen met alternatieve gegevensbronnen, waaronder het gedrag van web- en sociaal netwerken, contactlijsten en berichtenservices.

Daarnaast houdt het MicroMoney-algoritme leners bij tijdens de formulieren voor kredietaanvragen (ingevuld via een smartphone-app om een dieper inzicht in de privégewoonten van kredietnemers mogelijk te maken), waarbij hun besluitvorming wordt geanalyseerd. Sommige parameters omvatten hoe lang de lener duurt om het formulier in te vullen, hoeveel keer het salarisveld verandert en momenten van twijfel voor specifieke velden. MicroMoney maakt gebruik van de enorme hoeveelheid beschikbare big data om gedetailleerde gebruikersprofielen te ontwikkelen.

Ten slotte heeft MicroMoney een zelflerend algoritme ontwikkeld dat het Microsoft Azure Neural-netwerk gebruikt om het risico te berekenen. Hoe meer leningen worden verstrekt, hoe sneller het algoritme leert, hoe sneller risicovollere leningen verminderen.

3. Pave

Pave is een bestaand alternatief kredietagentschap dat zich richt op underwriting en kredietverlening aan mensen met een beperkte kredietgeschiedenis. Tot dusverre heeft Pave geld verschaft aan meer dan 1.600 personen met een beperkte kredietgeschiedenis, met een focus op jongere leners en immigranten.

Pave heeft een nieuw globaal kredietprofiel (GCP) gecreëerd dat gebruikers overal mee naartoe kunnen nemen. Gebruikers kunnen op hun beurt krediet aanvragen in elk land zolang hun GCP positief is. Evenals Bloom en MicroMoney zal Pave nieuwe vormen van financiële gegevens gebruiken om gebruikers de kans te bieden hun kredietwaardigheid te bewijzen.

Bovendien geeft Pave hun gebruikers meer controle over welke instellingen toegang hebben tot hun privé financiële gegevens. Gebruikers zullen correcties aanbrengen in hun financiële geschiedenis (via een verificatieproces), volledig inkomsten genereren met hun bestaande financiële gegevens, en meer. Pave heeft een sterke focus op beveiliging en gebruikersprivacy, versterkt in de dagen na de bevestiging van de schending door Equifax.

Aanzetten tot verandering

Er moeten twee dingen gebeuren.

Allereerst een verschuiving van het gebruik van sofinummers als een belangrijke vorm van identificatie. Het Oost-Europese land Estland is koploper in het gebruik van blockchain-technologie om zijn burgers veilige identificatie te bieden. Uiteraard heeft Estland een bevolking van 1.316 miljoen - ongeveer 0.35 procent van de bevolking van de VS. Het zou tijd kosten, maar de voordelen voor Amerikaanse burgers zouden enorm zijn.

Dit is geen nieuws. Rob Joyce, speciale assistent van de president en cyberveiligheidscoördinator van het Witte Huis, heeft onlangs gesuggereerd dat een nieuw en verbeterd systeem technologieën moet omvatten zoals een "moderne cryptografische identificatiecode". Een Estse identiteitskaart bevat een chip die twee pincodes vereist. De eerste authenticeert de identiteit van de kaart, de tweede fungeert als een digitale handtekening.

De tweede verandering is "simpelweg" blockchain-kredietmogelijkheden voor burgers brengen en illustreren waarom de nieuwe technologie de oude overtreft.

Het einde van kredietagentschappen zoals wij het kennen?

De datalink van Equifax trof bijna elke volwassen Amerikaanse burger. En zelfs toen ik dit artikel aan het schrijven was, kwam er nog meer informatie over het lek naar voren. In het Verenigd Koninkrijk was Equifax nog maar net begonnen met het verzenden van brieven per post, ondanks het lek dat vier maanden eerder plaatsvond. (Laat staan dat de meerderheid van de getroffen inwoners van het VK geen idee heeft dat het bedrijf zelfs hun gegevens heeft bewaard.)

Maar is het het einde van kredietinstellingen zoals wij die kennen?

Niet waarschijnlijk - althans, nog niet. Helaas, de straf voor rang incompetentie, een reeks van datalekken Keep Up With The Latest Data Leaks - Volg deze 5 Services & Feeds Blijf op de hoogte van de nieuwste datalekken - Volg deze 5 Services & Feeds Lees meer en falen bij een storing is ... niets. In feite werden de drie Equifax-leidinggevenden die enorme hoeveelheden voorraad verkochten voordat de datalek uitlekte, vrijgesproken van elke fout, en Equifax wordt beschermd door bedrijfswetten. De enige directe boete is tot nu toe de enorme daling van de aandelenkoers van Equifax.

Er is geen significante klap voor een blockchain-alternatief, simpelweg omdat de overgrote meerderheid van mensen zich niet realiseert dat het mogelijk is, laat staan een optie. De lobbyisten van het kredietwezen hebben ook een sterke steun. In de dagen na het lek van Equifax huurde TransUnion (een ander belangrijk kredietagentschap in de VS) een aantal nieuwe lobbyisten in. En de belangrijkste zakelijke klanten van die kredietinstellingen - banken, hypotheekverstrekkers, marketeers, enzovoort - blijven winstgevend.

Totdat er een belangrijk product is dat de voordelen illustreert van het overschakelen van de gevestigde systemen, zijn ze er om te blijven.

Zou u een blockchain-gebaseerd alternatief voor kredietagentschappen verwelkomen? Hebben kredietbureaus te veel macht? Hoe moeten we in de toekomst socialezekerheidsnummers behandelen? Laat ons hieronder jouw mening weten!

Beeldcredits: phonlamai / Depositphotos